Sommaire

Le marché immobilier est en constante évolution, et avec lui, les opportunités de faire des économies substantielles sur votre prêt immobilier. Renégocier son crédit peut se révéler être une démarche très avantageuse, à condition de connaître les stratégies efficaces pour aborder cette négociation. Cet article propose de vous guider à travers les différentes étapes qui pourraient vous permettre d’alléger considérablement votre charge financière. Plongeons dans l'univers des taux d'intérêt, des conditions de prêt et des techniques de négociation afin de découvrir comment économiser des milliers d'euros sur votre prêt immobilier.

Connaître le meilleur moment pour renégocier

La renégociation d'un prêt immobilier peut s'avérer être une démarche financièrement avantageuse. Pour maximiser le potentiel d'économies sur son crédit immobilier, il est stratégique de déterminer le meilleur moment pour cette opération. Plusieurs critères doivent être pris en compte pour saisir cette opportunité de manière optimale. En premier lieu, il est essentiel d'examiner les taux d'intérêt : une baisse significative par rapport au taux initial peut justifier la renégociation. La durée de crédit restante joue également un rôle déterminant ; renégocier dans le premier tiers de la période d'amortissement du prêt est souvent le plus bénéfique, car c'est à ce moment que les intérêts représentent la plus grande part des échéances de remboursement.

Les conditions du marché immobilier actuel sont un autre facteur à ne pas négliger. Si le marché est favorable, les établissements de crédit peuvent être plus enclins à proposer de meilleures conditions de renégociation prêt. Il convient en outre d'effectuer une analyse minutieuse de son contrat de prêt en cours pour identifier d'éventuels frais de remboursement anticipé ou d'autres clauses susceptibles d'influencer la décision. En prenant en compte ces éléments, le détenteur d'un prêt immobilier peut stratégiquement positionner sa demande de renégociation pour réaliser des économies substantielles sur le long terme.

Évaluation de votre situation financière actuelle

Procéder à une analyse financière précise est un préalable incontournable à la renégociation de votre prêt immobilier. Il est impératif d'examiner soigneusement vos revenus et dépenses pour évaluer votre capacité de remboursement. Cette démarche vous permettra de déterminer votre ratio d'endettement, un indicateur technique crucial pour les établissements de crédit. Un ratio maîtrisé témoigne d'une stabilité financière qui renforcera votre position lors des négociations. Il est recommandé de faire appel à un conseiller financier pour bénéficier d'une expertise approfondie et optimiser votre profil emprunteur. En présentant une situation financière saine et des arguments solides, vous serez en mesure de persuader votre banquier de l'intérêt de revoir les conditions de votre prêt à la baisse.

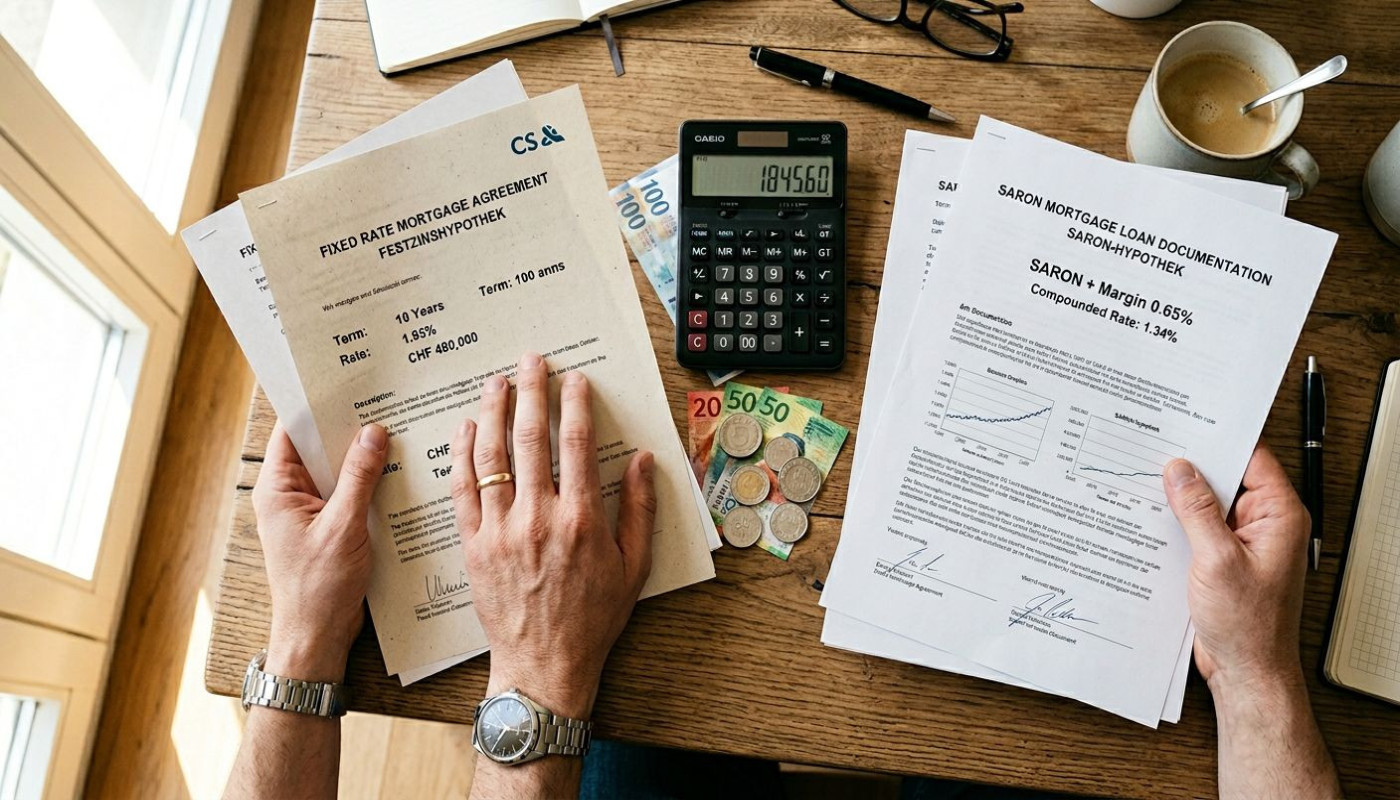

Comparer les offres de prêt immobilier

La comparaison prêt immobilier est une démarche indispensable pour quiconque souhaite renégocier son crédit habitiation. Se pencher sur les différentes propositions des établissements bancaires peut révéler des économies substantielles. En effet, prendre le temps d'examiner les taux immobilier est fondamental. Ceux-ci peuvent varier considérablement d'une banque à l'autre, influençant directement le coût total du crédit.

Outre les taux, les frais de dossier constituent un aspect à ne pas négliger. Ils peuvent parfois être négociés ou même supprimés, selon la politique de la banque et votre profil emprunteur. Les offres de crédit incluent également des assurances emprunteur, dont le coût et les garanties méritent une analyse approfondie. En effet, les conditions d'assurance peuvent avoir un impact significatif sur le coût global de votre prêt.

Le recours à un(e) courtier(ère) en prêt immobilier peut s'avérer avantageux pour naviguer parmi ces différentes options. Ce professionnel dispose des compétences requises pour évaluer les divers produits et vous orienter vers la solution la plus avantageuse. Il peut également jouer un rôle clé dans la négociation des termes de votre crédit.

Lors de cette comparaison, le taux annuel effectif global (TAEG) est un terme technique pertinent qui prend en compte le taux d'intérêt nominal, les frais de dossier, ainsi que d'autres frais annexes. Un TAEG bas témoigne d'un prêt plus économique sur la durée. C'est pourquoi il est primordial de le considérer lors de votre évaluation des offres de prêt immobilier.

Négocier avec votre banque

L'étape de la négociation bancaire est décisive lorsqu'il s'agit de réviser les conditions de votre prêt immobilier. Il est primordial d'aborder cette discussion avec une argumentation préparée méticuleusement, en mettant en lumière les raisons pour lesquelles une révision taux d'intérêt serait bénéfique pour les deux parties. Soulignez votre fiabilité en tant qu'emprunteur et démontrez à l'aide de comparatifs de crédits comment une baisse du taux pourrait être justifiée. En matière de frais bancaires, insistez sur la transparence et la compétitivité, en rappelant que des conditions plus avantageuses pourraient vous inciter à maintenir votre relation avec l'établissement prêteur.

Concernant la délégation d'assurance, n'hésitez pas à expliquer que choisir une assurance externe peut souvent aboutir à des économies substantielles, et donc, diminuer le coût global de votre crédit. Clarifiez vos objectifs de renégociation en termes concrets, en insistant sur le fait que des mensualités réduites ou une durée d'emprunt raccourcie pourraient contribuer à votre stabilité financière. Un négociateur avec de l'expérience en matière de crédits immobilier saura mettre en avant ces arguments et trouver le meilleur chemin vers un accord mutuellement satisfaisant.

Considérer le rachat de crédit comme alternative

Face à une renégociation de prêt immobilier qui n'atteint pas les objectifs espérés, le rachat de crédit se présente comme une alternative renégociation réfléchie. Cette approche peut s'avérer judicieuse lorsque vous cherchez à bénéficier de conditions plus attractives, comme un taux fixe ou taux variable plus avantageux. Un rachat de crédit implique le transfert de votre prêt vers un nouvel établissement financier, qui rembourse l'intégralité de votre dette actuelle pour vous proposer un nouveau contrat, souvent assorti de conditions plus favorables.

L'avantages rachat résident dans la possibilité d'obtenir une baisse significative du coût total du crédit, notamment grâce à un taux d'intérêt réduit. Un comparatif prêt montre que, selon les cas, les économies réalisées peuvent dépasser celles obtenues par une simple renégociation avec votre banque actuelle. De surcroît, cette démarche peut être l'occasion de regrouper plusieurs crédits en un seul, facilitant ainsi la gestion de vos finances.

Conseillé par un(e) conseiller(ère) en restructuration de dette, le rachat de crédit doit être envisagé après une analyse approfondie de votre situation financière et des offres disponibles sur le marché. En effet, il faut tenir compte des frais de dossier, des indemnités de remboursement anticipé ou encore de la durée restante de votre prêt pour déterminer si le rachat est réellement profitable. Finalement, cette option stratégique pourrait se traduire par des milliers d'euros d'économies, soulageant votre budget sur le long terme.

Similaire