Sommaire

Dans un monde économique en perpétuelle évolution, la capacité d'emprunt pour les professionnels est un indicateur clé, influencé de manière significative par les taux d'intérêt. Ces derniers jouent un rôle déterminant dans les décisions d'investissement et la stratégie financière des entreprises. La compréhension de cette relation est primordiale pour tout acteur économique souhaitant optimiser ses ressources et soutenir son développement. L'impact des variations de taux peut s'avérer être un double tranchant, à la fois opportunité et contrainte. Cet article propose une exploration approfondie de ce lien intrinsèque, mettant en lumière les mécanismes et les conséquences sur la capacité d'emprunt des professionnels. Préparez-vous à découvrir comment les taux d'intérêt façonnent le monde des affaires et comment ils peuvent influencer vos décisions financières. Engageons-nous dans un voyage éclairant au cœur de la finance professionnelle.

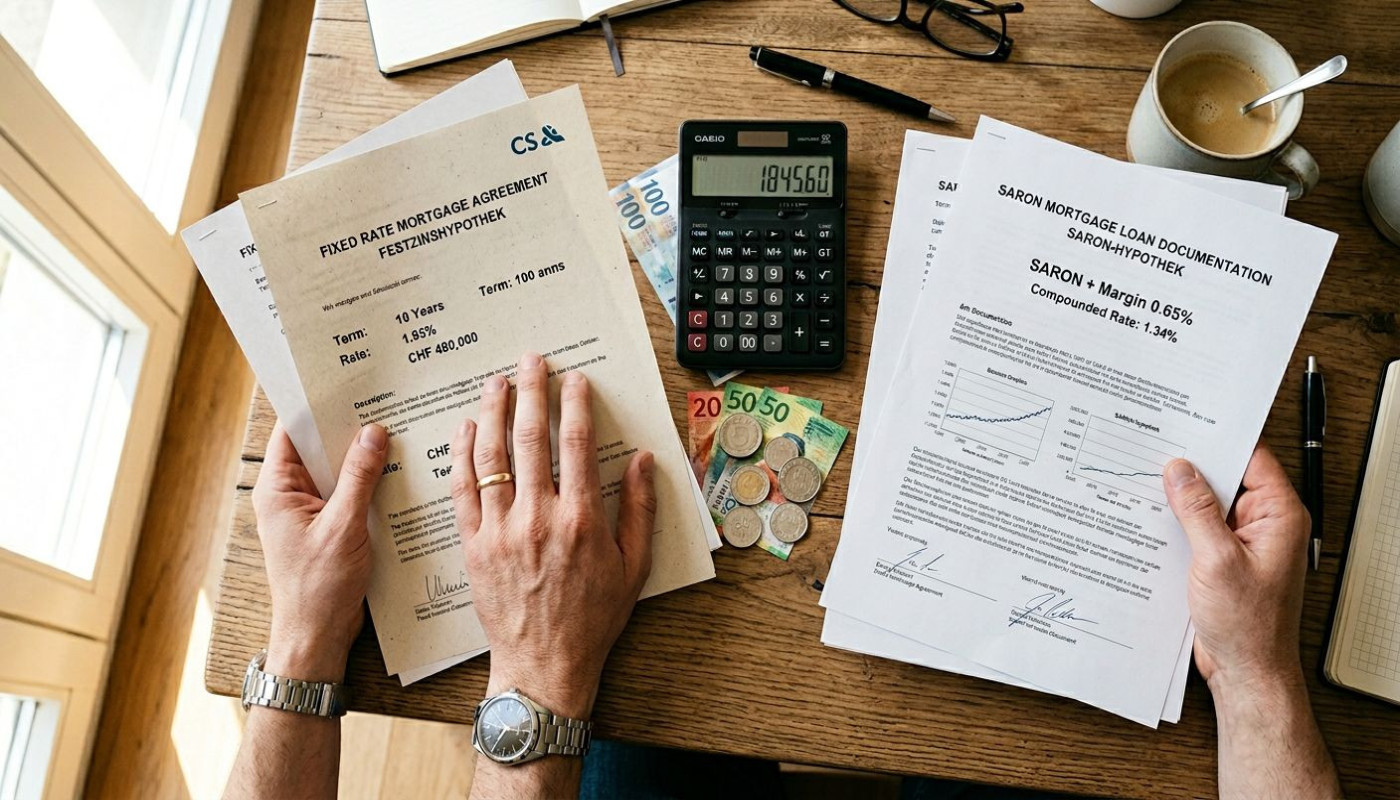

La mécanique des taux d'intérêt

Sur les marchés financiers, la détermination des taux d'intérêt repose sur un ensemble complexe de facteurs, incluant la politique monétaire mise en œuvre par les banques centrales. Le taux directeur, instrument privilégié de cette politique, influence les conditions de liquidité du marché et détermine le coût de l'argent pour les banques. En réaction, ces dernières répercutent l'effet sur le coût du crédit proposé aux entreprises. Ainsi, un taux directeur élevé entraînera généralement un renchérissement du crédit, tandis qu'un taux bas favorisera l'accès à des prêts à moindre coût.

Les entreprises doivent également prendre en compte le marché obligataire, où les taux reflètent la prime de risque associée à l'emprunteur. Les taux fixes, établis lors de la signature du contrat de prêt, garantissent une certaine prévisibilité sur les remboursements, indépendamment des fluctuations économiques. En revanche, les taux variables, indexés sur des indicateurs économiques ou sur le taux directeur, peuvent évoluer et ainsi impacter significativement la charge financière de l'entreprise. Face à ces variables, la décision d'emprunter pour une entreprise s'accompagne d'une analyse rigoureuse des conditions actuelles et futures estimées du marché, afin d'optimiser sa stratégie de financement selon son profil de risque et ses perspectives d'activité.

L'impact des taux sur la capacité d'emprunt

La capacité d'emprunt des professionnels est intrinsèquement liée aux taux d'intérêt pratiqués par les établissements financiers. En effet, une fluctuation, même minime, de ces taux peut entraîner une modification substantielle des conditions de financement. Lorsque les taux d'intérêt augmentent, le coût total du crédit s'élève, réduisant par conséquent la capacité de remboursement des entreprises. Cette hausse se répercute sur les échéances de remboursement, qui deviennent alors plus lourdes, impactant directement la trésorerie des entreprises. Un ratio d'endettement plus élevé, suite à des taux d'intérêt accrus, peut affecter la solvabilité d'une entreprise, limitant ainsi sa capacité à obtenir de nouveaux financements. En période de taux faibles, à l'inverse, l'effet de levier peut être plus avantageusement exploité, permettant aux professionnels d'accroître leurs investissements grâce à un fonds de roulement préservé. Une gestion avisée de ces paramètres financiers est donc primordiale pour l'équilibre économique et le développement stratégique des entités professionnelles.

Stratégies d'optimisation face aux taux changeants

La gestion des taux d'intérêt représente un défi continu pour les professionnels, car les fluctuations peuvent affecter de manière significative leur capacité d'emprunt. Afin de naviguer au mieux dans cet environnement économique variable, plusieurs stratégies peuvent être mises en place. La renégociation de prêts constitue une option viable pour ajuster les conditions de financement existantes à la réalité du marché. En période de baisse des taux, il s'agit d'une opportunité pour réduire les charges d'intérêts et améliorer les flux de trésorerie.

L'utilisation d'instruments de couverture tels que les swaps de taux d'intérêt, les caps et les floors permet également aux entreprises de se prémunir contre la volatilité des taux. Un swap de taux d'intérêt peut par exemple offrir la possibilité d'échanger un taux d'intérêt variable contre un taux fixe, apportant ainsi une certaine prévisibilité aux remboursements. Les caps et floors servent à limiter les variations des taux à l'intérieur de fourchettes prédéfinies, protégeant ainsi l'emprunteur contre les haussements trop élevés tout en permettant de bénéficier des baisses potentielles.

En outre, une planification financière prévisionnelle est fondamentale pour anticiper les évolutions des taux d'intérêt et leurs impacts sur la capacité d'emprunt. Cette démarche implique une analyse rigoureuse du marché et de ses tendances, ainsi qu'une stratégie de couverture bien élaborée. Anticiper les taux peut guider les décisions d'investissement et de financement, et s'assurer que les structures de dette restent adaptées aux objectifs à long terme de l'entreprise. La consultation d'un gestionnaire de risques financiers peut s'avérer inestimable pour mettre en œuvre ces stratégies d'optimisation et garantir une gestion efficace du risque de taux d'intérêt.

Considérations réglementaires et taux d'intérêt

Le cadre réglementaire joue un rôle prépondérant dans la détermination des taux d'intérêt, ces derniers étant influencés par diverses réglementations financières. La régulation bancaire, en imposant des normes telles que le ratio de liquidité et les fonds propres réglementaires, garantit la solvabilité et la stabilité des institutions financières. Ces contraintes de capital peuvent réduire le montant que les banques sont en mesure de prêter, influant ainsi directement sur la capacité d'emprunt des professionnels.

Les politiques monétaires, déployées par les banques centrales, ont également un impact sur les taux. Les taux directeurs, qui sont les taux auxquels les banques peuvent emprunter de l'argent à la banque centrale, orientent les taux d'intérêt appliqués aux professionnels. Lorsque la banque centrale augmente les taux directeurs, les prêts deviennent plus coûteux, réduisant ainsi la capacité d'emprunt. Inversement, une baisse des taux directeurs rend le crédit moins onéreux, potentiellement stimulant les investissements.

Le taux de réserve obligatoire, qui est la proportion des dépôts que les banques doivent conserver sans prêter, est une autre composante réglementaire affectant les taux d'intérêt. Un taux de réserve élevé diminue le montant que les banques peuvent prêter, ce qui peut entraîner une augmentation des taux d'intérêt. D'autre part, le quantitative easing, une forme de politique monétaire où la banque centrale achète des actifs financiers pour injecter de la liquidité dans l'économie, peut réduire les taux d'intérêt et donc améliorer les conditions d'emprunt pour les entreprises.

Un expert en régulation financière aurait la compétence nécessaire pour analyser la complexité de ces mécanismes et leur influence sur les décisions d'investissement des professionnels. Pour approfondir la compréhension des réglementations financières et de leur impact, visitez le site web dédié à ce domaine pour obtenir des informations actualisées et détaillées.

Le futur des taux d'intérêt et la prospective pour les professionnels

Les tendances des taux d'intérêt jouent un rôle déterminant dans la planification financière des entreprises. À l'heure actuelle, les prévisions des taux sont scrutées de près par les professionnels dans le but de se munir d'une stratégie adaptative face aux fluctuations économiques. Les politiques économiques, telles que les ajustements de la politique fiscale, influencent considérablement ces tendances. Les événements macroéconomiques, y compris les cycles économiques et l'inflation, façonnent également la trajectoire que prendront les taux d'intérêt à moyen et long terme.

Afin de s'armer contre l'incertitude, la préparation des professionnels implique une compréhension approfondie de la projection macroéconomique et de l'anticipation de marché. Une telle préparation permet aux entreprises de réagir avec agilité et d'optimiser leur capacité d'emprunt en fonction des contextes économiques émergents. En se basant sur une analyse rigoureuse et en prenant en compte ces multiples paramètres, les professionnels peuvent élaborer des stratégies financières pérennes, s'assurant ainsi une stabilité même en cas de variations imprévues des taux d'intérêt.

Similaire